Foto: tamayura39/adobestock.com

Foto: tamayura39/adobestock.com

Vererben oder Vermachen – Wo liegt der Unterschied?

Wenn wir sprechen, nutzen wir „vererben“ und „vermachen“ oft als Synonym. Im deutschen Erbrecht gibt es zwischen einem Erben und einem Vermächtnis jedoch einen großen Unterschied. Werden die Begriffe im Testament falsch verwendet, kann es zu großen Schwierigkeiten bei der Auslegung Ihres letzten Willens kommen. Die Unterschiede werden wir nachfolgend erläutern.

Die Erbschaft

Durch die Einsetzung eines Erben bestimmen Sie, wer Ihr Rechtsnachfolger wird. Er tritt mit Ihrem Ableben unmittelbar in Ihre Rechte und Pflichten ein. Das bedeutet, er erbt Ihr Vermögen, aber auch Ihre Schulden und andere Verpflichtungen.

Das Vermächtnis

Mit einem Vermächtnis können Sie einem Menschen oder einer gemeinnützig anerkannten Körperschaft wie zum Beispiel einer gemeinnützigen Stiftung oder einer karitativen Einrichtung einen bestimmten Vermögensgegenstand zuwenden.

Hierbei kann es sich um Geldbeträge, Wertpapiere, Immobilien oder sonstige Wertgegenstände handeln.

Der Vermächtnisnehmer erhält durch das Vermächtnis einen schuldrechtlichen Anspruch gegen den/die Erben auf Herausgabe des Gegenstandes bzw. Übertrag des Wertes.

Vermächtnisse sind (sofern nichts anderes geregelt wird) sofort mit dem Erbfall fällig. Die Erben sind verpflichtet, solche Vermächtnisse wie Nachlassschulden zu erfüllen.

Der Erbvertrag

Eine andere Möglichkeit der letztwilligen Verfügung ist der Erbvertrag. Bei einem Erbvertrag gibt es mindestens zwei Vertragsparteien. Unter Mitwirkung eines Notars wird hierbei ein Vertrag geschlossen.

Der Erbvertrag bzw. die vertragsmäßigen Verfügungen im Erbvertrag entfalten eine Bindungswirkung und können ohne Widerrufsvorbehalt einseitig nicht mehr geändert werden.

Ein Erbvertrag bietet sich an, wenn man bestimmte Regelungen verbindlich treffen und verhindern will, dass sie später von einem der Beteiligten einseitig geändert werden.

Sie können Ihr Testament jederzeit ändern. Beim gemeinschaftlichen Testament und Erbvertrag müssen jedoch alle Parteien zustimmen.

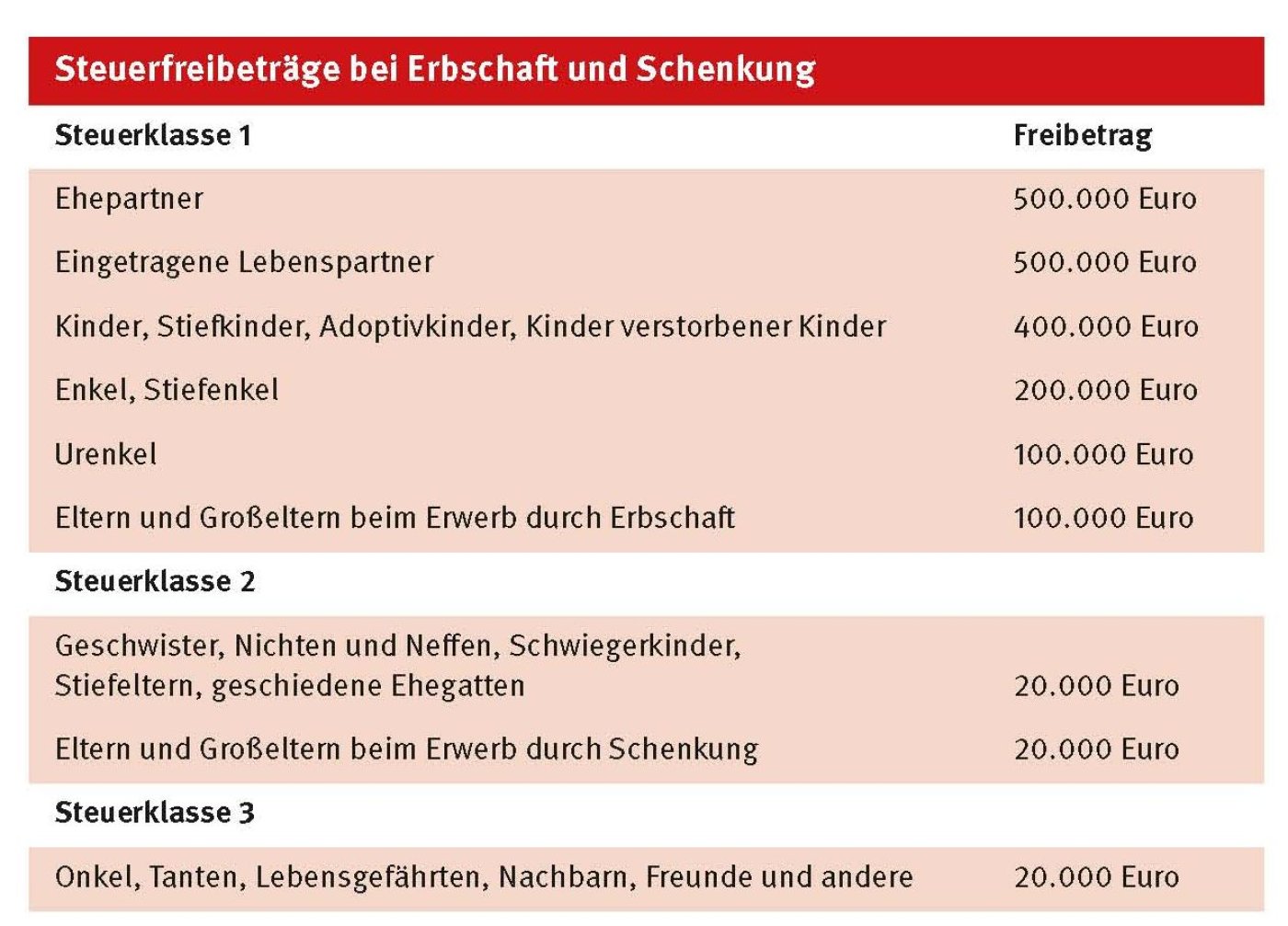

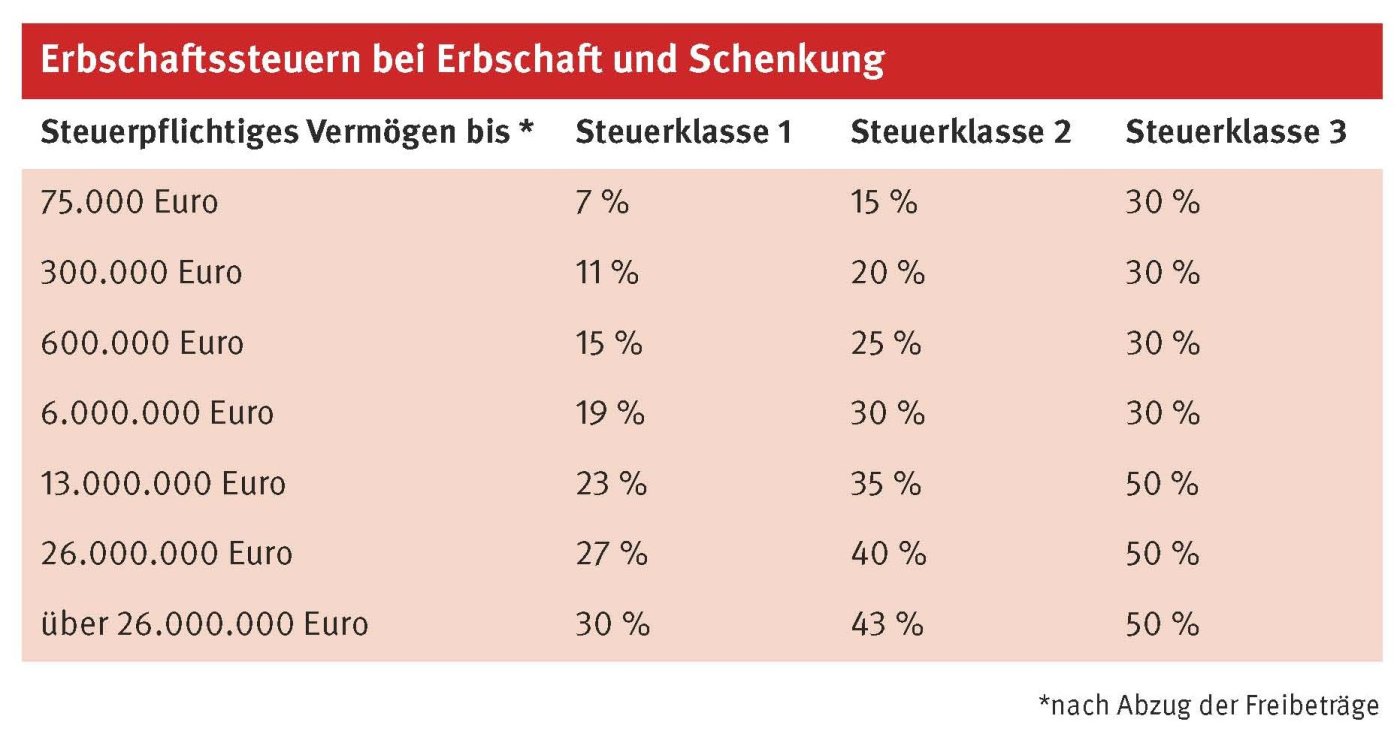

Die Erbschaftssteuer

Rein rechtlich ist ererbtes Vermögen ein Gewinn von Todes wegen und muss versteuert werden, wenn die geltenden Freibeträge überschritten werden. Es gelten die untenstehenden Freibeträge und Steuerklassen:

Demgegenüber sind letztwillige Zuwendungen an gemeinnützig anerkannte Körperschaften von der Erbschaftsteuer befreit und zwar unabhängig davon, wie hoch sie sind.

Erbe oder Schenkung einbringen

Wird eine Erbschaft oder ein Vermächtnis vom Erben oder Vermächtnisnehmer ganz oder teilweise innerhalb von 24 Monaten nach dem Erbfall (= Todestag des Erblassers) in eine gemeinnützige Stiftung eingebracht, erlischt die darauf entfallende Erbschaftssteuer für die Vergangenheit, so dass dafür bereits gezahlte Erbschaftssteuer komplett oder anteilig wieder erstattet wird. Dasselbe gilt für die Schenkungssteuer, wenn ein Beschenkter eine Schenkung ganz oder teilweise innerhalb von 24 Monaten nach der Schenkung an eine gemeinnützige inländische Stiftung überträgt. Alternativ kann der Erbe, Vermächtnisnehmer oder Beschenkte den zugewendeten Betrag bei seiner Einkommensteuer in Abzug bringen.

Ob eine Erstattung der Erbschaft- bzw. Schenkungsteuer oder die Geltendmachung bei der Einkommensteuer günstiger ist, hängt von der Höhe der individuellen Erbschaft und der persönlichen Einkommensteuer ab.

Freibeträge und Steuersatz – ein Beispiel:

Sohn Max erhält in 2020 von seinem Vater schenkungsweise Vermögenswerte in Höhe von 400.000,– Euro. Ein gutes Jahr später verstirbt der Vater und vererbt ihm Bargeld in Höhe von 150.000,– Euro. Da seit der Schenkung keine 10 Jahre vergangen sind und der Sohn seinen Freibetrag bereits voll ausgeschöpft hat, muss er für die 150.000,– Euro 11 % Erbschaftsteuer entrichten, also 16.500,– Euro.

Wenn Max 18 Monate nach dem Todestag seines Vaters 80.000,– Euro von seiner Erbschaft an eine gemeinnützige Stiftung spendet, muss er sein Erbe von nunmehr 70.000,– Euro nur noch mit 7 % versteuern und 4.900,– Euro Erbschaftssteuer zahlen. Von der bereits geleisteten Erbschaftssteuer von 16.500,– Euro bekommt er 11.600,– Euro zurückerstattet.

Sie haben noch Fragen?

Unsere Engagementberaterin Imke Spannuth hilft Ihnen gerne weiter!

-

Imke Spannuth

Imke SpannuthEngagementberaterin